Trong hoạt động kinh doanh hàng ngày, việc thuê Nhà cung cấp khác thực hiện các hoạt bán hàng, môi giới, tiếp thị, marketing… đang ngày càng phổ biến trên thị trường . Để thúc đẩy, khuyến khích việc bán hàng hàng tốt hơn Bên thuê thường đặt ra các chính sách thưởng dưới các tên gọi khác nhau và dưới các cơ sở tính khác nhau để nhắm khuyến khích và thúc đẩy bán hàng của Nhà cung cấp. Ví dụ như chính sách thưởng doanh số 10 triệu đồng/ nếu doanh thu bán hàng 1 tháng lớn hơn 500 triệu hoặc thưởng môi giới 20 triệu đồng/ nếu trong tháng bán lớn hơn 3 căn hộ..

Câu hỏi cần đặt ra là tiền thưởng doanh số, thưởng vượt chỉ tiêu, thưởng thêm môi giới này …có phải là hoạt động cung cấp dịch vụ không? Có phải tính thuế GTGT và có phải xuất hóa đơn hay không?

Để trả lời cho câu hỏi trên, Chúng ta cần căn cứ vào bản chất của nghiệp vụ kinh tế phát sinh với các cơ sở pháp lý cụ thể như sau:

Trường hợp 1:

Nếu các khoản hỗ trợ này bản chất chỉ là đơn thuần 1 khoản thưởng, 1 khoản chi thêm khi nhà cung cấp đạt được một số chỉ tiêu bán hàng, kinh doanh nhất định và đã được quy ước mà không đi kèm thêm các điều kiện về việc Nhà cung cấp phải cung cấp, phải cam kết, phải thực hiện hoặc không thực hiện bất kỳ một nghĩa vụ nào khác thì trường hợp này không phải xuất hóa đơn và không phải tính nộp thuế GTGT

Từ ngày 01/07/2025, Văn bản quy phạm pháp luật liên quan đến nội dung này như sau:

Căn cứ Điều 14, NĐ số 181/2025/NĐ-CP ngày 01/07/2025 về “ Quy định chi tiết thi hành một số điều của Luật thuế GTGT”

“Điều 14. Nguyên tắc xác định giá tính thuế giá trị gia tăng

- Giá tính thuế đối với các loại hàng hóa, dịch vụ quy định tại Mục này:

- a) Bao gồm cả khoản phụ thu và phí thu thêm ngoài giá hàng hóa, dịch vụ mà cơ sở kinh doanh được hưởng.

- b) Không bao gồm các khoản thu không liên quan đến bán hàng hóa, cung cấp dịch vụ của cơ sở kinh doanh: các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan nhà nước có thẩm quyền), tiền thưởng, thu đòi người thứ ba của hoạt động bảo hiểm, các khoản thu hộ, các khoản thù lao từ cơ quan nhà nước do thực hiện hoạt động thu hộ, chi hộ các cơ quan nhà nước, các khoản thu tài chính.”

Một số công văn bản hướng dẫn pháp luật của Cục thuế và thuế tỉnh thành phố cũng nhắc lại nguyên tắc này ví dụ như:

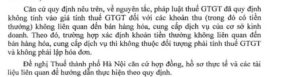

Công văn số 4500/CT-CS ngày 17/10/2025 của Cục thuế gửi thuế TP Hà Nội quy định nguyên tắc:

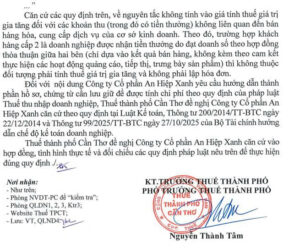

Công văn số 2682/CTH-QLDN4 ngày 15/04/2026 của thuế TP Cần thơ quy định:

Trường hợp 2:

Nếu bên nhà cung cấp khi nhận được tiền thưởng,tiền chi thêm ngoài thoải thuận,…. Nhưng không phải cung cấp, không phải cam kết thực hiện hoặc không thực hiện nghĩa vụ với bên thuê thì khoản tiền nhận thêm này không thuộc đối tượng phải kê khai tính thuế GTGT và xuất hóa đơn.

Do vậy khi phát sinh , tiếp cận các chính sách bán hàng, hợp đồng của Doanh nghiệp liên quan đến khoản tiền thưởng doanh số, thưởng phân phối, thưởng môi giới… Các Anh Chị cần quan tâm đến bản chất của nghiệp vụ kinh tế phát sinh, đôi khi sẽ được ẩn trong câu chữ của chính sách, hợp đồng, nhất là trong các điều khoản về quyền và nghĩa vụ của các Bên…để thực hiện kê khai thuế, xuất hóa đơn theo đúng quy định của pháp luật hiện hành.

Để lại một bình luận